В Івано-Франківській області діє Управління Західного офісу Державної аудиторської служби України (Держаудитслужби), яке здійснює фінансовий контроль за використанням бюджетних коштів та ресурсів.

Це питання безпосередньо стосується й теми корупції — зокрема, чи розкрадають кошти на державних тендерах.

Фіртка звернулася з офіційним запитом до Управління Західного офісу Держаудитслужби в Івано-Франківській області. У вересні 2025 року начальник Богдан Грицак надав детальний документ на шістьох сторінках, де описано ключові аспекти роботи органу: від державних фінансових аудитів до виявлення порушень у використанні бюджетних коштів.

Тож, як справи з перевіркою, куди йдуть бюджетні кошти, в Івано-Франківській області?

Ось конкретика з відповіді:

- Головні завдання органу — контроль за використанням державних ресурсів, активів, бюджетних коштів.

- Контроль включає державний фінансовий аудит, інспектування, перевірки закупівель та моніторинг, з фокусом на законне та ефективне використання коштів, правильність обліку та звітності.

- Управлінням

- за 2022 рік проведено 7 державних фінансових аудитів (6 — діяльності суб'єктів господарювання, 1 — виконання бюджетних програм),

- за 2023 рік — 5 (2 — суб'єкти, 3 — місцеві бюджети),

- за 2024 рік — 6 (3 — суб'єкти, 1 — бюджетні програми, 2 — місцеві бюджети),

- за вісім місяців 2025 року — 3 (1 — бюджетні програми, 2 — місцеві бюджети).

- Найпоширеніші порушення — неефективні управлінські дії чи ризикові операції, що призводять до упущених вигод, неотриманих доходів, непродуктивних витрат, а також порушення законодавства з втратами ресурсів (недоотримані кошти, незаконні витрати).

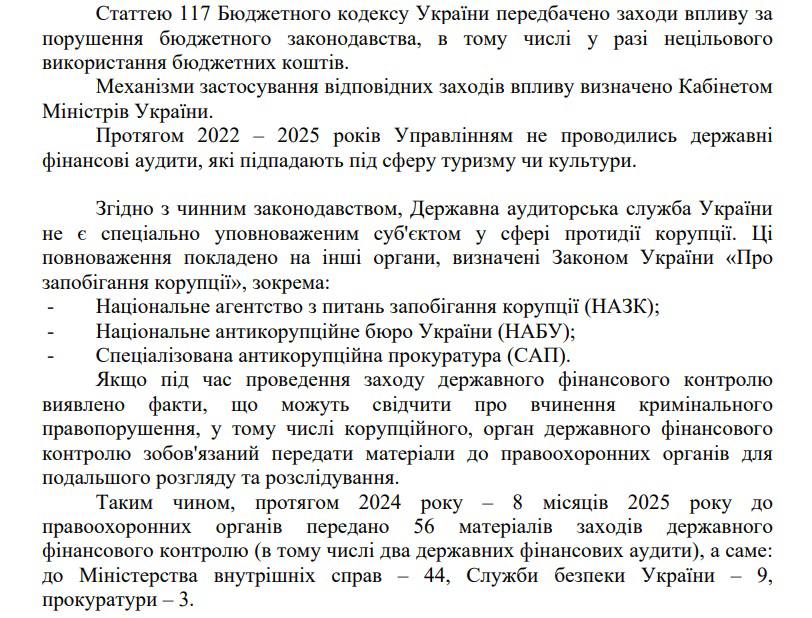

- Щодо корупції: орган не визначає та не розслідує корупційні правопорушення, не веде окремого обліку за ознаками корупції.

- Установлення афілійованості учасників з посадовцями чи родинами – не компетенція Держаудитслужби, не предмет перевірок.

- Протягом 2022-2025 років не проводилися аудити у сфері туризму чи культури.

- Щодо перевірок тендерів на дороги чи туризм, відповісти не можемо, бо треба уточнити: про конкретно які об'єкти питаєте?

- Держаудитслужба не уповноважена протидіяти корупції (це НАЗК, НАБУ, САП за Законом "Про запобігання корупції").

- Якщо виявлено ознаки криміналу, передають матеріали правоохоронцям.

- За 2024-8 місяців 2025 року передано 56 матеріалів (2 — з аудитів): МВС — 44, СБУ — 9, прокуратура — 3.

- Гуманітарні фонди (справи про розкрадання гуманітарки для ЗСУ, військових) не підконтрольні, тож заходи щодо них неможливі,

- У 2024-2025 не перевіряли бюджетні кошти на підтримку ВПО.

- Під час перевірок аналізують дотримання законодавства про закупівлі (процедури, договори, виконання) для запобігання порушенням.

- За результатами аудитів 2024 року: повернуто 47,45 тис. грн, упереджено втрат від неефективних дій — 327,116 млн грн; січні–серпні 2025 — 351,47 тис. грн повернуто, 1,888 млн грн упереджено.

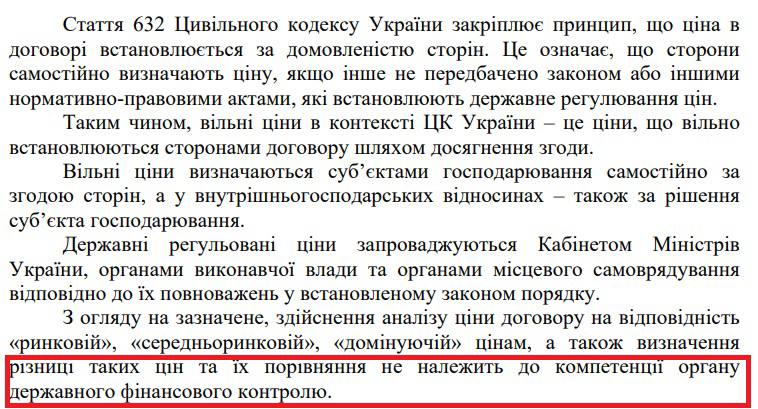

- Ціни в договорах — вільні, за домовленістю сторін, регулюються лише державою; аналіз на "ринкову" чи "середньоринкову" ціну, порівняння – не компетенція органу.

.jpg)

Фрагменти відповіді від аудиторів

Хочемо подякувати за розгорнуту відповідь начальнику Управління Західного офісу Держаудитслужби в Івано-Франківській області Богдану Грицаку.

Проте виникають питання, особливо щодо тези про те, що ціни в державних договорах – це не справа аудиторів: захотіли такі, перевіряти не будемо.

Дивовижна сліпота до завищених цін: чому аудитори не торкаються ринку?

Експерти з громадських організацій, які роками відстежують тендери на ProZorro, не приховують обурення такою позицією аудиторів. За даними аналітиків платформи DoZorro, головний контролюючий орган у сфері публічних закупівель — Держаудитслужба — "взагалі не має повноважень перевіряти, чи відповідають ціни на матеріали ринковим".

Це створює ідеальні умови для "своїх" компаній, афілійованих з посадовцями, пропонувати завищені пропозиції, знаючи, що аудит обмежиться перевіркою формальних процедур, а не суті — чи не переплачуємо ми за кожен квадратний метр асфальту чи туристичний стенд.

Юристи наголошують: Закон "Про публічні закупівлі" фокусується на конкурентності та прозорості, але без аналізу ринкових цін це лише ілюзія контролю. Корупція тут процвітає, бо завищення — це не "порушення процедури", а "ефективне використання" за версією аудиторів.

Але чи справді законодавець так обмежив аудиторів?

Ось де починається інтрига: юридичний аналіз на сайті Радника з питань публічних закупівель прямо суперечить цій "сліпоті", що на аудиторів "не покладено обов'язку".

На думку експертів, аудитори не тільки мають право, але й зобов'язані перевіряти обґрунтованість цін у складі проєктно-кошторисної документації, оскільки це є частиною основних завдань органу державного фінансового контролю (ДВФК), визначених частиною 1 статті 2 Закону України "Про основні засади здійснення державного фінансового контролю в Україні".

Зокрема, до цих завдань входить контроль за ефективним використанням коштів і майна, правильністю визначення потреби в бюджетних коштах та взяттям зобов’язань, а також за дотриманням законодавства про закупівлі.

Експерт акцентує, що перевірка обґрунтованості цін є прямою функцією ДВФК, яка полягає в контролі за цільовим та ефективним використанням коштів державних і місцевих бюджетів.

Нарешті, експерти наголошують, що аудитори повинні активно шукати докази завищення цін, оскільки це не лише право, але й моральний та професійний обов'язок.

До речі, мова йде не тільки про завищені ціни, але й про занижені – їх також потрібно перевіряти. Занижена ціна не є нормою і може свідчити про відсутність поставки, менший обсяг чи гіршу якість товару, або компенсаторні схеми з завищеними цінами в інших угодах.

Така суперечність між офіційною відповіддю аудиторів і юридичним розбором – як червоний прапор для реформ. Це системна прогалина, де контроль на папері, а на практиці — вибірковість.

В Івано-Франківській області, де тендери на ті ж дороги й туризм — це мільярди на відновлення, відсутність перевірки цін може означати, що "свої" компанії з націнкою святкують, а платники податків розраховуються за ями.

Невже аудит в Івано-Франківській області здебільшого формальний?

На Прикарпатті щорічно виділяють на дороги сотні мільйонів. Причому тендери на утримання мають великий корупційний ризик, тому що тут можна написати будь-яку звітність: там "утримували", і там також. І доведи потім, що "утримували" насправді. Тобто конкретики мало, а простору для фантазії в звітності багато.

Невже аудитори дійсно не повинні їх перевірити: що там у кошторисі, чи є якісь сумнівні сторони договору?

Здається, повинні. Але на практиці чи не є це формальністю, за якою нічого не стоїть?

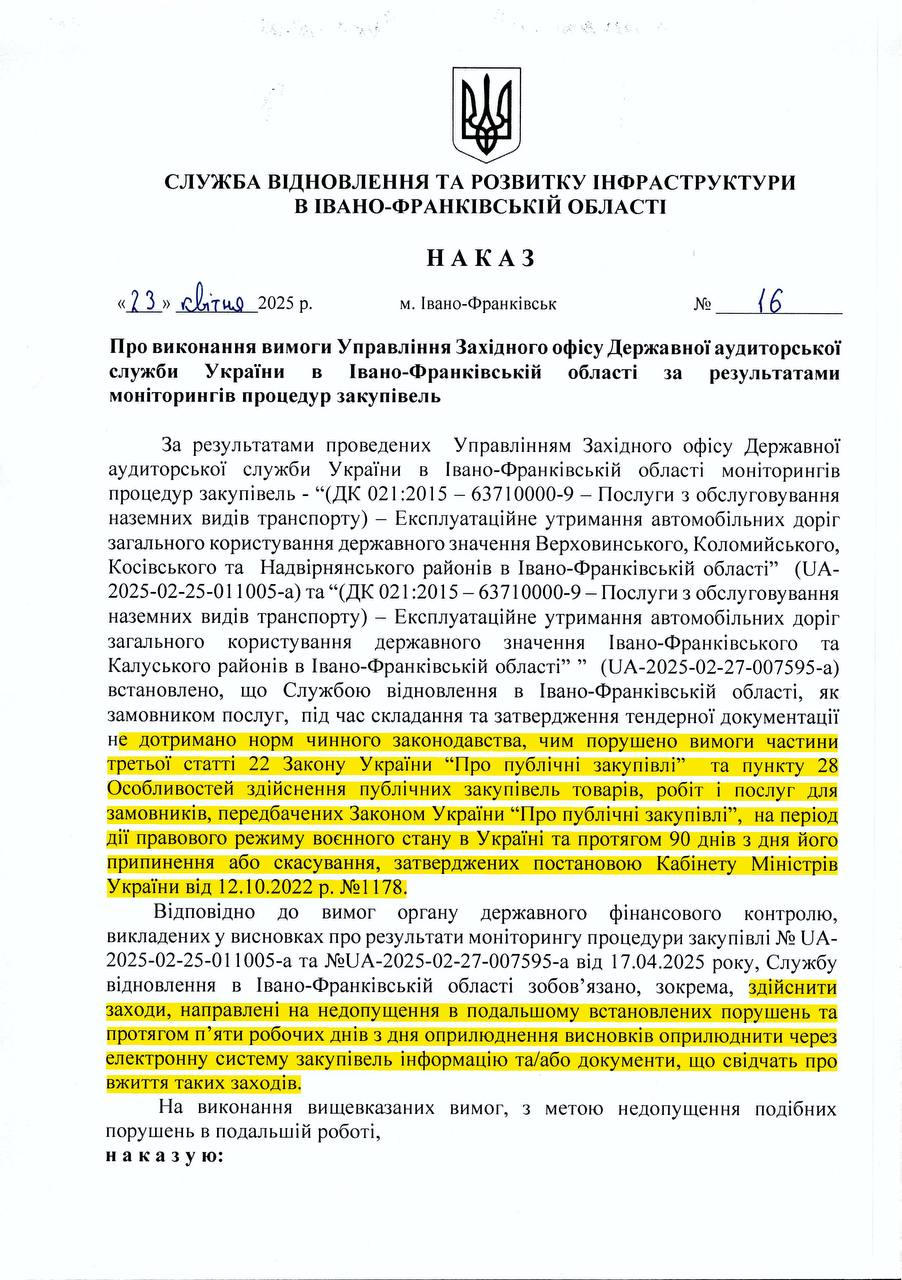

Розглянемо тендер на утримання доріг з пропозицією в 236 650 000 гривень, який було оголошено в 2025 році.

Аудитори помітили, що в тендерних документах бракує будь-яких роз'яснень, чому на ці дороги передбачено настільки значну суму. Вони запитали: де обґрунтування витрат?.jpg)

Служба відновлення та розвитку інфраструктури в Івано-Франківській області відреагувала – і уявіть собі, як: вони пояснили, що просто отримали такий бюджет, отже, треба його реалізувати.

Згодом додали, що кошторис склали на основі дефектного акта. Але чи відображає він справжню ситуацію, тобто реальну необхідність ремонту? І що там в кошторисі, чи відповідає він ринковим цінам? Аудитори цим уже не цікавилися.

А далі вони надіслали офіційний лист про виявлені порушення в тендері Служби відновлення, що відсутні відомості про технічні, якісні та кількісні характеристики об'єкта закупівлі. Закон вимагає детального опису товарів, робіт чи послуг, але, за словами аудиторів, цього не зробили в конкурсі на ті "скромні" 236 мільйонів гривень.

Та замість вимоги виправити недолік, аудитори обмежилися проханням уникати таких помилок надалі.

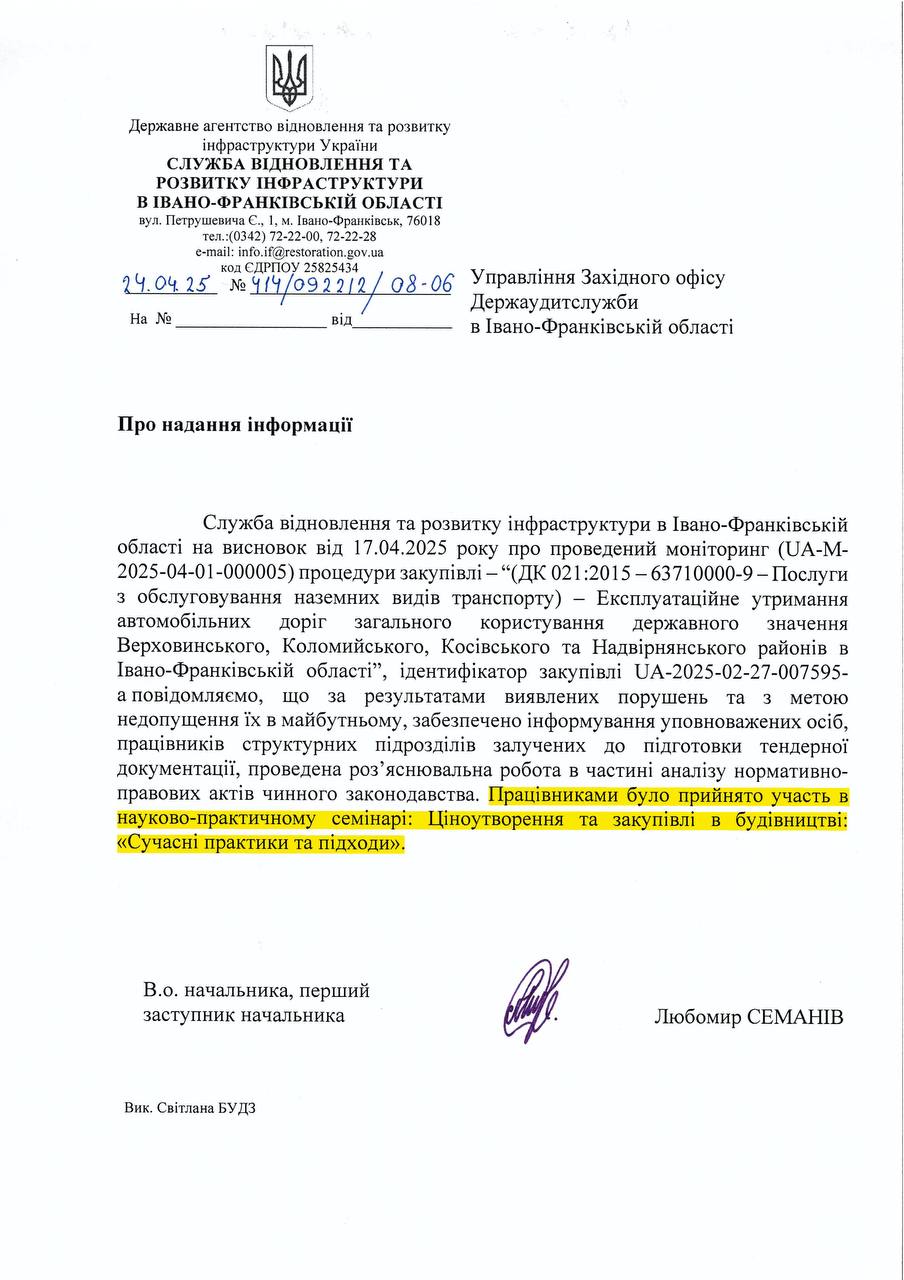

У відповідь Служба відновлення та розвитку інфраструктури в Івано-Франківській області повідомила, що вже "попередила" своїх працівників, які готують тендери, і скерувала їх на семінар "Ціноутворення та закупівлі в будівництві: сучасна практика".

У підсумку: порушення визнали "виправленими", тож можете "утримувати" дороги.

Можна було б списати це на поодинокий інцидент, але виявилося, що і в наступних випадках аудит нібито відбувається через команду "копіювати-вставити". Паралельно з'явився ще один тендер на утримання доріг з очікуваною вартістю 235 млн грн.

І ось — те ж сама листування з аудиторами: той самий текст, ідентичні порушення, шаблонний наказ від Держаудитслужби, та й відповідь замовника така ж: ми відправили працівників на семінар "Ціноутворення та закупівлі в будівництві: сучасна практика".

Якщо проаналізувати судові справи щодо розкрадання на тендерах, то виявиться, що… завищення цін перевіряють слідчі та прокурори. Або ж громадські організації. А Держаудитслужба якщо і фігурує, як третя сторона, яка формально "підтримує позов".

А невже в повноваження прокурорів входить перевірка завищення цін, а ось в повноваження органу державного фінансового контролю, яким є Держаудитслужба, на який покладено функцію здійснювати фінансовий аудит та слідкувати за використанням бюджетних коштів, не входить?

Адже в прокуратурі також могли б послатися на статтю 632 Цивільного кодексу України, мовляв, ну вирішили за бюджетні кошти замовити щось за мільйон, що насправді коштує 100 тисяч, — це ж дозволено ЦК, ну і нехай. Абсурд? Здається, абсурд.

Тому таке самовідсторонення аудиторів від перевірки цін на закупівлях виглядає дуже дивно.

У будь-якому випадку питання відкрите та дискусійне.

У підсумку, офіційна відповідь Управління Західного офісу Держаудитслужби в Івано-Франківській області, надана начальником Богданом Грицаком, заслуговує подяки: цей детальний документ розкриває аспекти роботи органу, від аудитів до порушень, демонструючи прозорість і професійність, що зміцнює довіру.

Але потрібен відкритий діалог — через семінари чи обговорення, який усуне суперечності щодо перевірки цін у тендерах і посилить контроль, аби бюджет працював на громаду.

Окремо треба усунути прогалини в законодавстві й чіткіше прописати, яку конкретно роботу повинна виконувати Держаудитслужба, а яка — поза її компетенції.

Підписуйтесь на канал Фіртки в Telegram, читайте нас у Facebook, дивіться на YouTubе. Цікаві та актуальні новини з першоджерел!

Читайте також:

Від токсичних викидів до засмічених земель — що фіксує Держекоінспекція в області у 2022-2025 роках